2023년 청년도약계좌

청년들의 중장기 자산 형성을 돕기 위해 내 걸었던

윤석열 정부의 청년공약의 핵심이었죠.

가입자가 매월 70만 원 한도 내에서 자유롭게 납입하는 상품으로, 만기는 5년입니다.

공약 당시엔 소득제한 없고, 10년 모아 1억 만들기 프로젝트였지만,

재정상 문제로 5년 만기 5천만 원으로 전환되었습니다.

청년대상으로 월 70만원씩 납입하면 5년 후 약 5000만원을 적립할 수 있는 정부정책으로,

아래 신청자격과 세부사항 확인하시고, 대상인분들은 신청해보세요!

만기 예상 금액

= 납입금 + 이자 + 정부기여금

= 5000만

✅청년도약계좌 지원 내용

월 40~70만 원을 적립하면 가입자 소득에 따라 납입액의 최대 6퍼센트까지 정부에서 지원해줍니다.

(가입후 3년간은 고정금리, 이후 2년은 변동금리가 적용)

3년 이상 (최대 5년) 가입을 유지하는 경우 펀드 납입액(연 최대 600만원)의 40%를 소득공제해줍니다.

✅신청자격 : 아래 요건 1~4를 모두 충족하는 자

● 자격요건 01 : 만 19세에서 34세(병역기간 인정시 40세)

23년 기준, 1989년부터 2004년 사이 출생자가 대상입니다.

하지만, 병역 기간이 최대 6년 인정되며, 이 경우 최대 40세까지 가능합니다.

(ex. 군 복무를 2년 했다면 만 36세까지 가입 가능)

※ 여군으로 군 복무를 했다면 여성도 병역기간이 인정됩니다.

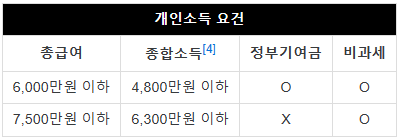

● 자격요건 02 : 총 급여 기준 7,500만 원 이하 (종합소득금액 6,300만원 이하)

-. 총 급여 6000만원 이하의 경우 : 정부기여금 지급, 비과세 적용,

-. 총 급여 6000~7500만 원 : 정부 기여금 지급 없이 비과세만 적용

총 급여가 연 6,000만 원 초과 시에는 정부 지원금을 못 받는점 참고바랍니다.

청년도약계좌는 연 소득 6,000만 원 이하이면서 중위 소득이 180% 이하인 경우,

정부 지원금과 비과세 혜택 모두 받을 수 있습니다.

반면, 연 소득 6,000만 원을 넘으면 비과세 혜택만 적용받아 정부 지원금은 받을 수 없습니다.

계산해보면, 5년동안 70만원씩 납입했다해도, 목표한 5,000만원을 받지 못합니다.

● 자격요건 03 : 가구 소득 중위 180% 이하

위의 가구소득요건 표는 작년('22년) 기준으로 확인해주시면 됩니다.

※ 2022년 소득 확정되기 전까지는 전전년도('21년) 과세기간 소득기준으로 가입 가능 여부를 판단합니다

● 자격요건 04 : 직전 3개년도 중 1회 이상 금융소득종합과세 대상자 제외

금융소득종합과세 대상자란 : 개인의 종합과세 대상 금융소득(이자소득+배당소득)이 기준금액인 2,000만 원을 초과하는 자

상기 네가지 자격요건만 맞다면 전공이나 취업상태, 학력등 제한없이 신청할 수 있습니다.

✅심사방식/신청방법 : 비대면, 1년마다 유지심사, 은행APP에서

취급기관 앱을 통해 비대면으로 매월 청년도약계좌 가입을 신청할 수 있으며, 개인소득과 가구소득 심사를 병행합니다.

기존 가입자가 개인소득 6천만원 미만이었다가 이듬해, 6천만 원을 초과한 경우에는 다음 유지 심사일까지 정부 기여금 지급 중단됩니다. (단, 가구 소득은 중간에 따로 심사 하지 않습니다.)

추가로, 현재 청년희망적금가입중이라면 중복 가입은 불가합니다.

기존의 청년 희망적금 만기후에 가입 가능하니, 참고해두세요!

※ 청년내일저축계좌, 청년내일채움공제,지자체 상품등은 중복 가입 가능합니다

✅취급은행

KB국민, 신한, 하나, 우리, NH농협, SC제일, IBK기업, 부산, 광주, 전북, 경남, 대구은행

(2023 ~ 2024년 가입자 대상)

하기 표 은행별 우대금리 및 우대조건 확인하셔서 최고 금리 좋은 곳으로 가입 추천드립니다

일일이 비교하시기 어려우시다면,

기본금리가 4.5%이상인 농협,신한,하나,우리,국민,기업은행중에서 급여통장으로 관리하고 있는 은행이 있다면 해당은행으로 가입하는게 유리할 것으로 보입니다.

✅청년도약계좌 4줄 정리

청년도약계좌란?

만19~34세 청년이 매달 최대 70만 원씩 5년간 저축하여 5,000만원을 마련할 수 있는 일종의 적금 상품

가입대상은?

개인 소득 연 6,000만 원 이하이면서, 가구 소득이 중위 소득의 180% 이하 동시 만족

(그 외 세부사항은 본문 확인)

가입시기는?

2023년 6월 15일부터, 2024년 12월 31일까지

유의할 점?

중도해지시 희망한 혜택을 제대로 못받을 수 있고, 감면받은 세금을 다시 추징한다하니

납입 여력을 반드시 확인하고 가입

연 6%의 금리를 주는 상품은 현재 은행은 물론 저축은행 등 제2금융권에서도 찾아보기 힘듭니다.

정부의 동참 요청에 은행이 부응한 결과라고 볼 수 있습니다.

은행에는 재무적으로 부담이 되는 상품이지만, 고객 입장에선 가입할 만한 상품이라는 게 금융권의 평가입니다.

5000만원을 모으려는 생각으로 월 70만원씩 무리하게 납부하다가 중간에 해지하는 경우에는 손해가 클 수 있으니,

* 5년간 꾸준히 내도 무리가 없을만큼의 금액만큼만

* 정부기여금과 비과세 혜택을 모두 받을 수 있는 총급여 6000만원 이하이신 분들께서!

가입한다면 이번에 소개해드린 청년도약계좌도 종잣돈 모으기엔 괜찮은 선택지로 보입니다.

'알아두면 쓸모있는 잡지식' 카테고리의 다른 글

| 한국에서 사랑받는 인기 견종 TOP 10 (13) | 2024.08.31 |

|---|---|

| 우울증 초기 증상과 극복법: 꼭 알아야 할 좋은 음식과 생활 습관 (8) | 2024.08.30 |

| MS오피스 크랙없이 무료인증하는 방법(2021,2016,2019 PRO) (3) | 2024.08.29 |

| 막걸리와 동동주의 차이점 (2) | 2024.08.27 |

| 2023년 직장인을 위한 정부지원제도 4가지, 놓치지 마세요 (0) | 2023.11.20 |